| 韩国材料R&D体系完善计划 | ||

|

||

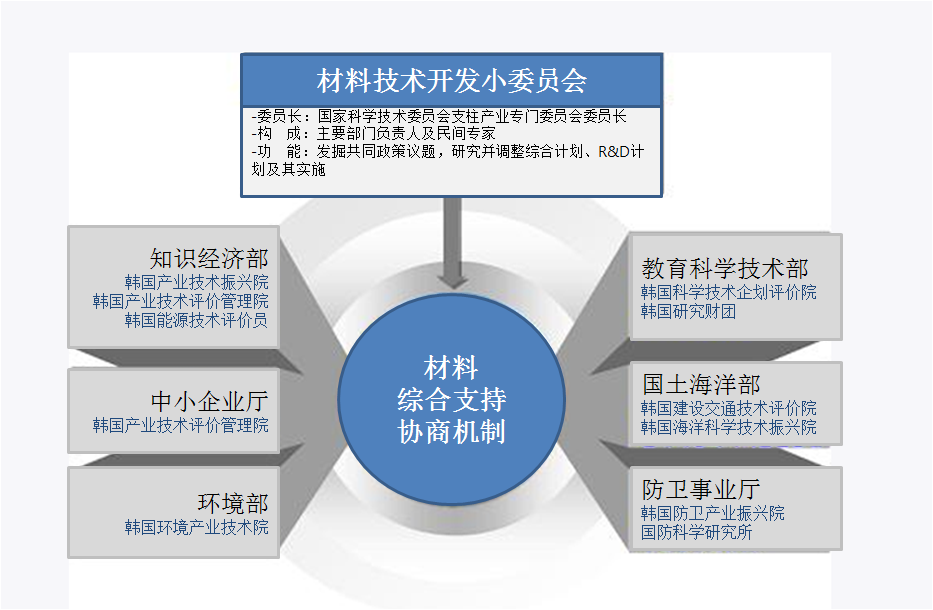

为了确保材料领域竞争力,韩国国家科学技术委员会运营委员会于2010年12月制定了“材料R&D体系完善-通过多部门合作的新调整”计划。本文将其主要内容概括整理。 韩国材料R&D体系完善计划 1. 推动背景 ○ 材料的特性:虽然材料开发需要投入大量时间与费用,并且成功率较低,但一旦成功其附加价值很高。 - 具有公共产品的性质,开发初期需要政府的作用。 - 今后随着高新技术融合、复合,绿色能源等创新产品的出现,高新新材料需求有望持续增加。 ※ 混合动力汽车(轻型复合材料)、智能纤维(高性能、环保型纤维材料)、智能型机器人(形状记忆材料)、家庭网络(Flexible显示器、e-paper) ○ 集中各部门力量:在“第35届应急措施大会(2009.10)”上决定制定多部门支持战略,培养材料产业和提高竞争力。 - 推动主要产业、能源、国防、环境领域的《国家材料R&D综合计划》的制定 - 通过各部门的“选择与集中”,促进材料开发专业化、扩大预算支持,以追求成果最大化。 2. 支持材料产业的必要性 ○ 产业竞争力的源泉从产品、零件产业转向材料产业。 - 材料的竞争力成为左右产品与零件性能与附加值的核心要因 ※ 产品原价中材料比重:太阳电池82%、LCD55%、锂二次电池53% - 与产品及零件市场激烈的竞争不同,少数发达国家凭借核心技术独占材料市场。 ※ LCD液晶(德国,Merck 50%),TAC film(日本, 富士 75%),芳纶纤维(美国, Dupont 50%) ○ 材料发展薄弱是对日贸易逆差的主要原因。 - 对日贸易逆差的约40%(2009年)发生于材料领域 - 特别是半导体、显示器等领域的核心材料依赖日本 ※ 对日出口比重(%):TAC film(100),光刻胶(93),PI film(90),Photo Spacer(83) ◈ 通过各部门合作全面完善材料R&D体系,以实现培育材料产业及改善对国外的依赖程度。 3. 韩国材料产业现况 (1)世界现况 ○ 市场规模: 整体规模约63,000亿美元(2008年) ○ 市场动向: 随着中国等国家扩大生产,一般材料的竞争更加激烈,但是核心材料市场依然被少数拥有核心技术的跨国企业所支配。 - 日本独占世界核心IT材料市场 - 韩国以钢铁、石油化学等一般材料领域为主,占据3%左右 (2)韩国现状 ○ 经济比重:材料产业是占据制造业生产约19%、就业14%、出口16%的国内代表性支柱产业。 ○ 产业结构:虽然中小企业占据98%的比重,但其生产额仅只占50%,产业基础非常薄弱。 ○ 技术水平:一般材料方面拥有世界水平的竞争力,但核心材料方面与发达国家有4~7年的差距(发达国家技术约占60%)。 <表-1>发达国家主要核心材料的技术水平(2008) 4. 多部门的材料R&D推进现况分析 (1)政府支持现况及问题 ○ 对材料领域的投资不足:2001年开始实施的零件、材料发展政策偏重于以零件为主的短期技术开发,对材料领域的政府R&D投资不足。 - 2008年5大部门R&D预算(10.9万亿)中材料领域投资比重仅占5%(5,390亿韩元)。 ※ 5大部门:知识经济部(包括中小企业厅)、教科部、国土海洋部、环境部、防卫事业厅 ○ 支持预算分散:材料预算有所增加,但大部分项目限于2亿韩元的水平,难以实施“选择与集中”。 - 知识经济部致力于原创技术的产业化,国土海洋部注重体系,教科部注重基础技术,环境部则投资原创环境技术、实用性技术等。 ※支持金额(韩元/项目): 教科部1.8亿,国土海洋部12.5亿,知识经济部4.1亿,环境部1.8亿。 - 随着材料开发计划的细化、深化,计划时间短期化也成为妨碍世界自主品牌开发材料的因素。 <表-2> 2007~09年不同部门材料R&D投资额现况(NTIS) (2)发展潜力 ○ 世界性的需求产业:因为汽车、半导体、显示器、手机等高水平需求产业的存在,韩国材料市场发展潜力无限。 - 此外,中国、东南亚等周边国家地区的材料市场也在迅速发展,进入海外材料市场的可能性很大。 ○ 跨国企业拥有后备力量:拥有海外交货能力的重点材料企业不断增加,核心材料领域的专业化也不断发展。 - 2004年重点材料企业有73家,至2008年增加到112家,有望发展为重点企业的后备企业也大量存在。 ※ 大型材料企业:销售额超2,000亿韩元、出口额超1亿美元的材料企业 ※ 后备型企业:销售额超500亿韩元、出口额超500万美元的141家材料企业(2008年) - 一部分生产一般材料的大企业发展成核心材料企业,在一部分优势领域更发展成具国际竞争力的骨干企业。 ※ 晓星(氨纶,世界第一)、LG化学(偏光片,世界第一)、韩国第一毛织(PC树脂,世界第二) ※ 三成化学(特殊的光学涂料),韩华L&C(玻璃纤维增强复合材料) ○ 构建材料领域研究基础:形成支持材料产业技术开发的相关机构网络,确保一部分基础设施。 - 构建连接金属、化学、陶瓷领域的核心材料研究所和有关体系研究所、大学的“Hub&Spoke”网络。 ※3大Hub:金属(材料研究所)、化学(化学研究院)、陶瓷(陶瓷技术院) - 形成可靠性评价中心、材料信息银行等核心研究基础 ※ 结合材料Test-bed(2012年建成),扩大支持全周期的综合解决方案中心 ◈ 以上述发展潜力为基础,通过多部门一致的、综合的核心,有望形成韩国材料产业的国际竞争力。 5. 推进措施 (1)形成有关材料R&D的多部门协商机制 ○ 通过国家科学技术委员会建设部门之间的合作调整体系 - 通过部门之间的分析及共享材料开发需求、收集民间研究及信息交换发掘联合政策议题。 ※ 建立国家科学技术委员会主要支柱产业技术专门委员会下属“材料技术开发小委员会”,以委员会负责人为中心委任主要部门的负责人、民间专家。 - 根据各部门的技术路线图研究、制定并实施材料开发综合计划、新产业投资计划等材料R&D计划。 (2)加强R&D负责机构之间的网络 ○ 设立并运行“材料综合支持协商机制” - 通过对材料R&D项目的实施监督及共享研究成果,达到研究资源的有效使用。 - 建设面向企业需求、R&D课题信息、优秀成果及合作事例的信息调查体系。 - 各部门研究管理制度不一致时,根据研究者的意见及管理方案改善制度。 (3)建设材料管理综合系统 ○ 在NTIS内构建并运行“材料管理综合体系” - 选定新课题时,将课题的详细内容输入材料管理综合体系,对R&D情况实施实时分析。 - 构建面向材料开发课题的多部门综合评价体系,对从筹划到商用、成果普及的全过程实施管理。 (4)加强各部门联合合作项目 ○ 推动多部门“贯通体系,开发材料计划”,通过加强各部门联合核心项目实现协同效应。 - 考虑在韩国国内开发材料技术的可能性、适用规模、技术水平等,推进各部门制定联合技术路线图以及选定战略性品种,以此为基础筹划发掘联合合作项目 (5)建设开放创新体系 ○ 开放材料R&D项目,允许海外先进研究机构参与 - 对自主开发难度较大的领域,战略性领域国外技术资源,短期内取得核心技术。 - 为了解发达国家的核心技术开发动向以及取得技术,形成国际合作据点、引导与发达国家的实质性人才交流。 6. 实践计划 见<表-3> 实践计划. 来源:韩国国家科学技术服务网站 |

科技政策

韩中科学技术合作信息及交流平台的先锋!